今回は変動費と収入を把握しましょう

お金を貯める第一回では固定費を洗い出しました。次は変動費と収入を把握しましょう。

変動費を把握するやり方

まずは変動費です。変動費とは、毎月一定ではない支出のことです。

変動費の代表的なものとしては下記のようなものがあると思います。

これらの金額を書き出していきます。

変動費は毎月変動します。

例えば電気代なら、夏はエアコンをたくさん使うからか高いとか、水道代なら冬はお風呂を貯める回数が多いから高くなるなどです。

食費も外食やテイクアウトの多い月は高くなります。

なので、1年間の平均を見るのが望ましいです。それにはやはり「マネーフォワード ME」のような家計簿アプリを使うと簡単です。

ですが、わからないという場合は今月分の費用を書き出してみましょう。

後々その金額を予算として一つの目安というので、毎月に支出が予算の範囲内か確認して、あとから調節すればいいと思います。

もしくは、紙の家計簿なら「つけるだけで「節約力」がアップする家計ノート」がオススメです。

これは私が初めて続いた家計簿で、「マネーフォワード ME」にするまでずっと使ってました。

- 科目が細かくなく、ざっくりとしたカテゴリになっている

- どの項目にするか迷った時のためにヒントがある

- ゆるかわデザインで可愛い

- 各ページに参考になる情報が書いてあって、自分と比較できる(保育園の1ヶ月の平均額は?など)

- レシートごとにざっくり何費としていれるのでめんどくささが減る

という理由から使いやすいです。

実践

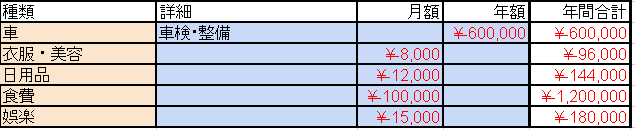

【第一回】の固定費と同じエクセルに、上記の変動費を一つずつ入力していきます。

この様になるように入力しましょう。金額はマイナスで記入します。年間の合計も記載しましょう。

- 一番上にタイトル(種類/詳細/月額/年額/年間合計)

- 変動費の金額はマイナスで記入

- 年間の合計も記載する

続いて収入を記入していきます。

収入とは、毎月入ってくるお金のことです。収入の代表的なものとしては下記のようなものがあると思います。

ここで注意点としては、ボーナスなどの臨時収入は含めない方が良いです。

毎年必ずボーナスがあって、このコロナ禍でも減額がない、というような場合なら含めてもいいかもしれないですが、ボーナスというのは会社が払えなくなればボーナスカットもありえます。

残業代も同じく増減があるので、残業代を当てにして予算を組むの早めましょう。

すべての収支を確認したあとに、結果的にお金が余ったというのであれば、それはいいことだし、またあとで調節すればいいと思います。

危険なのは、ボーナスや残業代のような基本給以外の収入がいつまでも続くと過信して予算を組んでしまうことです。

そうすると何か災害やコロナのような状況になって、給料が減額になった、ボーナスがカットになった、といったとき、収入を多く見込んでいればいるほど、家計は一気に赤字になってしまいます。そのような状況でも最低限の生活ができるような予算を組むことが大事です。

この様になるように入力しましょう。金額はプラスで記入します。年間の合計も記載しましょう。

- 一番上にタイトル(種類/詳細/月額/年額/年間合計)

- 収入の金額はプラスで記入

- 年間の合計も記載する

ココまでできたら、この様になると思います。

変動費の把握まとめ

今回は変動費と収入の把握についての具体的な方法を説明しました。

生活費の見直しはなかなかに長い道のりです。

ですが、生活費の把握なくしてお金は貯まりません。

今よりちょっと楽になった生活を想像して、将来を不安をなくすために頑張っていきましょう!